会社法務・登記不動産法務・登記、個人法務、のご相談なら司法書士法人 御池事務所へどうぞ

会社法務・登記不動産法務・登記、個人法務、のご相談なら司法書士法人 御池事務所へどうぞ

HOME >取扱業務 > 会社法務・登記コンサルティング > M&A

会社分割とは、会社がその事業に関して有する権利義務の全部または一部を他の会社に包括的に承継させるM&A手法です。

会社分割は、まず、権利義務を既存の会社に引継がせる(吸収分割)か、新しく設立する会社に引継がせるか(新設分割)によって、2つに分類できます。 またさらに、引き継ぐ権利義務の対価として承継会社が交付する財産を、分割会社が受け取る(分社型分割)か、分割会社の株主が受け取る(分割型分割)かによっても2つに分類できます。

これらの組み合わせにより、会社分割には、4つの類型があるということができます。 会社分割の手続は、会社法の規定に従うこととなりますが、この4つの類型のどれを取るかによって、手続の内容は異なってきますので、その選択には注意が必要です。

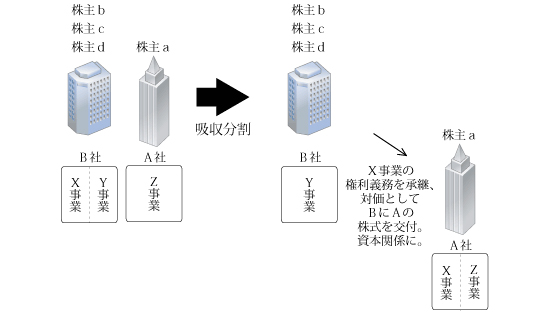

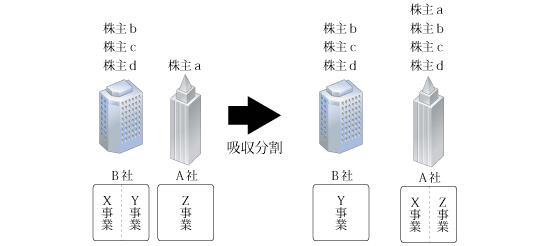

吸収分割は、会社分割のうち、会社がその事業に関して有する権利義務の全部または一部を既存の他の会社に承継させるものをいいます。

吸収分割により、分割会社Bが承継会社Aに権利義務を承継させ、その対価としてBにAの株式を交付するケース

・BはAの株式を取得するため、当事会社間に資本関係が残ります。

・Bに交付するA株式の割合によっては、BがAを子会社化することにもなり得ます。

吸収分割により、分割会社Bが承継会社Aに権利義務を承継させ、その対価としてBに金銭等(Aの株式以外の財産)を交付するケース

・当事会社間に資本関係が残らず、BはAに権利義務を切り売りしたことになります。

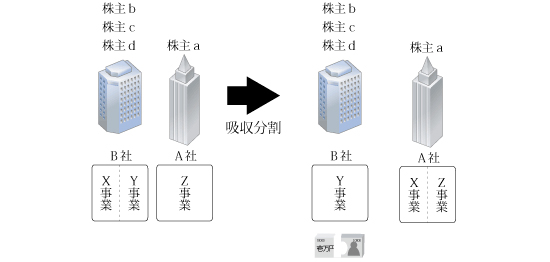

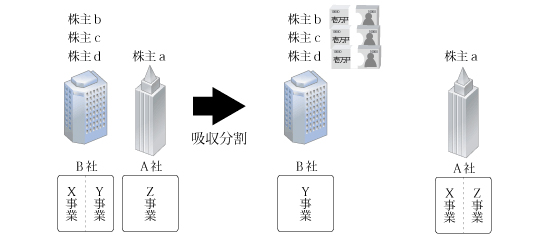

吸収分割により、分割会社Bが承継会社Aに権利義務を承継させ、その対価としてBの株主にAの株式を交付するケース

・Bの株主がAの株式を取得することになるので、グループ会社間で複数の子会社が共通して有する事業をある子会社に集約するなどのグループ内再編で利用されることが多い類型です。

吸収分割により、分割会社Bが承継会社Aに権利義務を承継させ、その対価としてBの株主に金銭等(Aの株式以外の財産)を交付するケース

司法書士法人 御池事務所は会社登記、不動産登記、債務整理、過払い請求、相続手続き、英語の各契約書などのサービスを展開。「クライアントのために最良の解決方法をご提案できる事務所」を目指していきます。